Immobilien-Swap: Zukunftsstrategie oder falsche gute Idee?

6 Mai 2026

Lange Zeit nur einigen spezialisierten Akteuren des Immobilientreasurings vorbehalten, erlebt der Immobilienswap, auch als Sachleistung bezeichnet, in der Schweiz derzeit einen regelrechten Boom.

Angesichts neuer regulatorischer Anforderungen, der Energiewende, steigender Renovierungskosten und der Herausforderungen bei der Vermögensübertragung interessieren sich immer mehr Privatpersonen, Institutionen und Family Offices für diese Lösung.

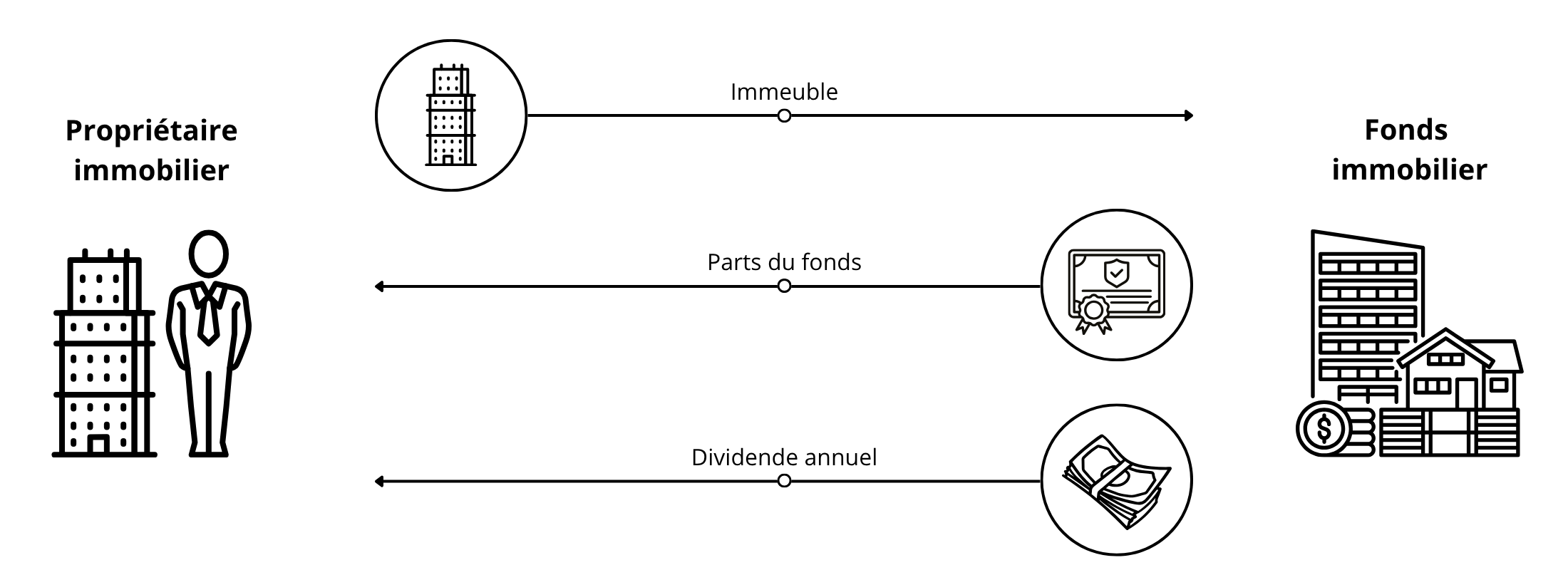

Das Prinzip ist relativ einfach: Ein Immobilieneigentümer verkauft ein oder mehrere Gebäude an einen Immobilienfonds im Tausch gegen Fondsanteile statt gegen eine vollständige Barzahlung.

Doch hinter diesem scheinbar attraktiven Mechanismus verbergen sich auch wichtige strategische, steuerliche, betriebliche und vermögensrechtliche Aspekte.

Ist der Immobilienswap wirklich eine gute Strategie? Für wen? In welchen Situationen? Und mit welchen Risiken?

Was ist ein Immobilien-Swap?

- Der Eigentümer überträgt sein Immobilienvermögen;

- Der Fonds erwirbt das Gebäude;

- Im Gegenzug erhält der Verkäufer Anteile am Immobilienfonds;

- Manchmal werden Anteile am Fonds und Bargeld kombiniert.

Warum entwickeln sich Swaps heute so stark?

Swaps für Immobilien gibt es zwar schon seit einigen Jahren, doch in letzter Zeit hat ihre Beliebtheit stark zugenommen.

Dieser Trend lässt sich durch mehrere Faktoren erklären.

Der Druck der Energiewende

- umfangreiche energetische Sanierungen;

- technische Anpassungen;

- hohe Investitionen in die Heizsysteme;

- ESG-Verbesserungen;

- umfassende Renovierungsarbeiten.

Swaps ermöglichen es, diese Verantwortung an einen Immobilienfonds zu übertragen, der über:

- eine höhere finanzielle Kapazität verfügt;

- spezialisierte Teams;

- eine langfristige Vermögensstrategie;

- Skaleneffekte verfügt.

Die zunehmende Komplexität der Immobilienverwaltung

- technische Verwaltung;

- Betriebsführung;

- Leerstand;

- Renovierungsmanagement;

- rechtliche Aspekte;

- Hypothekarfinanzierung;

- Einhaltung der Vorschriften.

Ein wichtiges Thema: die Nachfolge

- sie sind teilbar;

- leichter übertragbar;

- liquider;

- einfacher auf die Erben aufzuteilen.

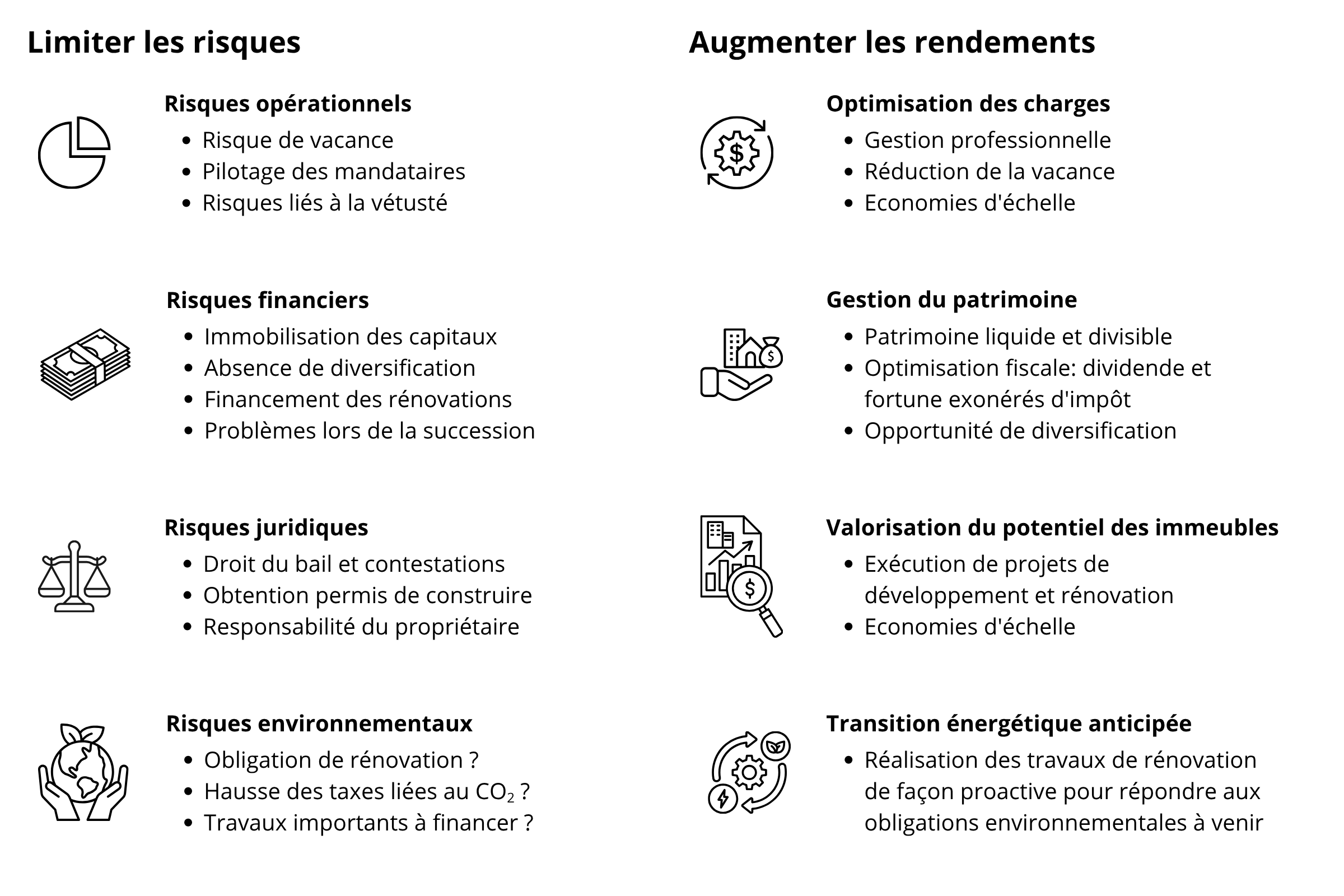

Die wichtigsten Vorteile des Immobilien-Swaps

Sofortige Diversifikation

- Leerstandsrisiko;

- Risiko, das mit einem bestimmten lokalen Markt verbunden ist;

- technisches Risiko;

- Konzentrationsrisiko.

Vollständige Professionalisierung der Verwaltung

- die technische Verwaltung;

- Renovierungen;

- strategische Entscheidungen;

- die Mietverwaltung;

- ESG-Probleme;

- die Finanzierung.

Potentiell vorteilhafte Besteuerung

- können bestimmte Einkünfte steuerbefreit sein;

- kann die Vermögenssteuer reduziert werden;

- können Dividenden steuerlich begünstigt werden.

Verbesserte Liquidität des Vermögens

- schrittweise verkauft werden;

- verpfändet werden;

- leichter aufgeteilt werden;

- in eine globale Vermögensstrategie integriert werden.

Zusammenfassung der wichtigsten Vorteile der Sacheinlage

Die Grenzen und Risiken des Immobilien-Swaps

Trotz seiner Vorteile ist der Swap keine Wunderlösung.

Verlust der direkten Kontrolle

- Renovierungen;

- die Mietstrategie;

- die Vermarktung;

- Investitionen;

- den Zeitplan für die Arbeiten.

Abhängigkeit von der Qualität des Fonds

- der Fondsverwaltung;

- der Strategie des Fonds;

- der Governance des Fonds;

- der Verschuldung des Fonds;

- den Investitionsmöglichkeiten des Fonds;

- der betrieblichen Qualität des Fonds.

Eine komplexere Operation als ein klassischer Verkauf

- unabhängige Expertisen;

- eine umfassende Due Diligence;

- regulatorische Validierungen;

- Mechanismen zur Ausgabe von Anteilen;

- eine präzise rechtliche Begleitung.

Potenzielle Verwässerung für bestehende Investoren

Für Fonds ermöglichen Swaps ein Wachstum ohne klassische Kapitalerhöhung.

Sie beinhalten jedoch auch die Ausgabe neuer Anteile, was zu einer Verwässerung der bestehenden Investoren führen kann.Die wirtschaftliche Ausgewogenheit der Operation muss daher sorgfältig bewertet werden.

Warum sind Immobilienfonds so an Swaps interessiert?

- Off-Market-Immobilien erwerben;

- Liquidität bewahren;

- Kapitalerhöhungen vermeiden;

- die Portfolio-Wachstumsrate beschleunigen;

- auf seltene Assets zugreifen.

Eine Entwicklung, die sich verstärken wird?

- ESG-Anforderungen;

- Energetische Sanierungskosten;

- das Altern der Immobilieneigentümer;

- Nachfolgeprobleme;

- die Suche nach stabilen Renditen;

- die zunehmende Professionalisierung der Immobilienverwaltung.

Also eine gute oder schlechte Strategie?

- Eigentümer, die die Verwaltung vereinfachen möchten;

- Investoren, die mit umfangreichen Renovierungsarbeiten konfrontiert sind;

- komplexe Nachfolge-Situationen;

- Eigentümer, die eine höhere Diversifikation anstreben;

- Akteure, die eine Immobilieneinlage ohne direkte Verwaltung beibehalten möchten.

- Eigentümer, die die vollständige Kontrolle behalten möchten;

- Investoren, die emotional stark an ihre Anlagen gebunden sind;

- stark opportunistische oder spekulative Strategien.