Le swap immobilier : stratégie d’avenir ou fausse bonne idée ?

6 mai 2026

Longtemps réservé à quelques acteurs spécialisés de l’immobilier titrisé, le swap immobilier, aussi appelé apport en nature, connaît aujourd’hui un véritable essor en Suisse.

Face aux nouvelles contraintes réglementaires, à la transition énergétique, à la hausse des coûts de rénovation et aux problématiques de transmission patrimoniale, de plus en plus de propriétaires privés, institutionnels ou family offices s’intéressent à cette solution.

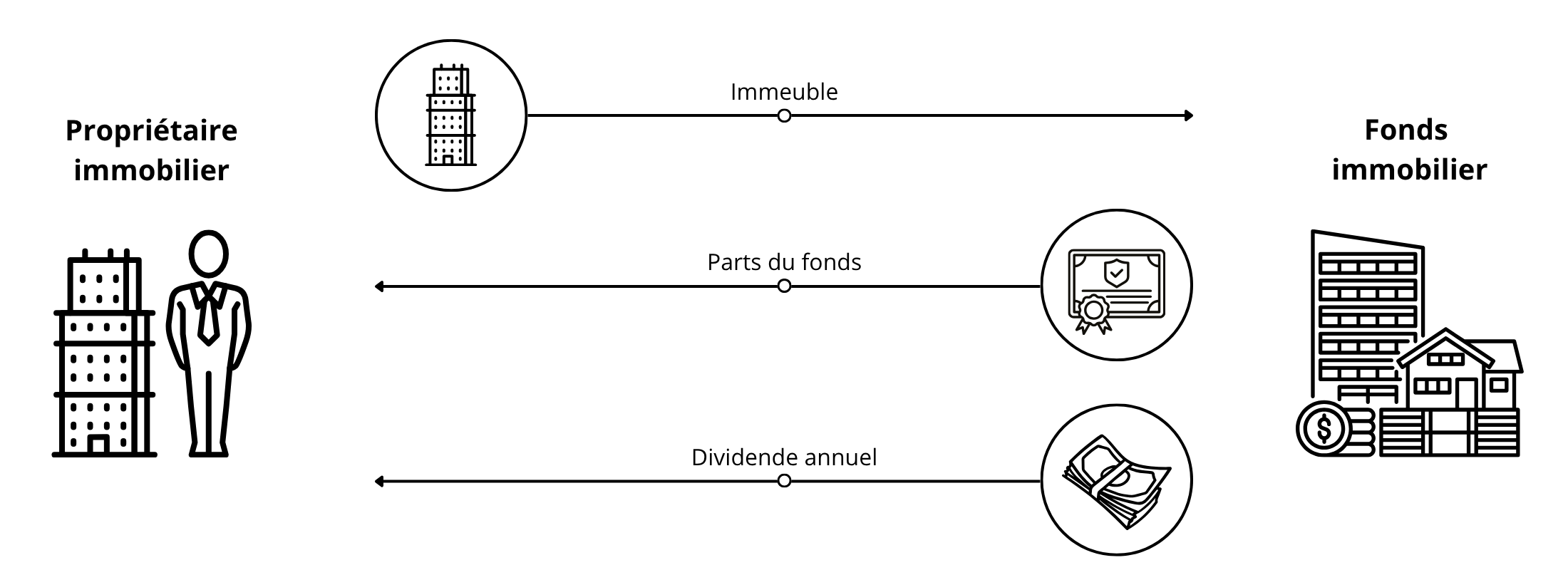

Le principe est relativement simple : un propriétaire cède un ou plusieurs immeubles à un fonds immobilier en échange de parts du fonds, plutôt qu’en contrepartie d’un paiement entièrement en liquidités.

Mais derrière ce mécanisme apparemment séduisant se cachent aussi des enjeux stratégiques, fiscaux, opérationnels et patrimoniaux importants.

Le swap immobilier est-il réellement une bonne stratégie ? Pour qui ? Dans quelles situations ? Et avec quels risques ?

Qu’est-ce qu’un swap immobilier ?

- le propriétaire cède son actif immobilier ;

- le fonds acquiert l’immeuble ;

- en échange, le vendeur reçoit des parts du fonds immobilier ;

- parfois, l’opération combine parts de fonds et liquidités.

Pourquoi les swaps se développent-ils autant aujourd’hui ?

Si les swaps immobiliers existent depuis plusieurs années, leur popularité s’accélère fortement depuis peu.

Plusieurs facteurs expliquent cette tendance :

La pression liée à la transition énergétique

- des rénovations énergétiques importantes ;

- des mises aux normes techniques ;

- des investissements lourds sur les systèmes de chauffage ;

- des améliorations ESG ;

- des travaux de rénovation globale.

Le swap permet alors de transférer cette responsabilité à un fonds immobilier disposant :

- d’une capacité financière plus importante ;

- d’équipes spécialisées ;

- d’une vision patrimoniale à long terme ;

- d’économies d’échelle.

La complexité croissante de la gestion immobilière

- gestion technique ;

- pilotage des régies ;

- vacance locative ;

- gestion des rénovations ;

- aspects juridiques ;

- financement hypothécaire ;

- conformité réglementaire.

Un enjeu majeur : la transmission successorale

- elles sont fractionnables ;

- plus facilement transmissibles ;

- plus liquides ;

- plus simples à répartir entre héritiers.

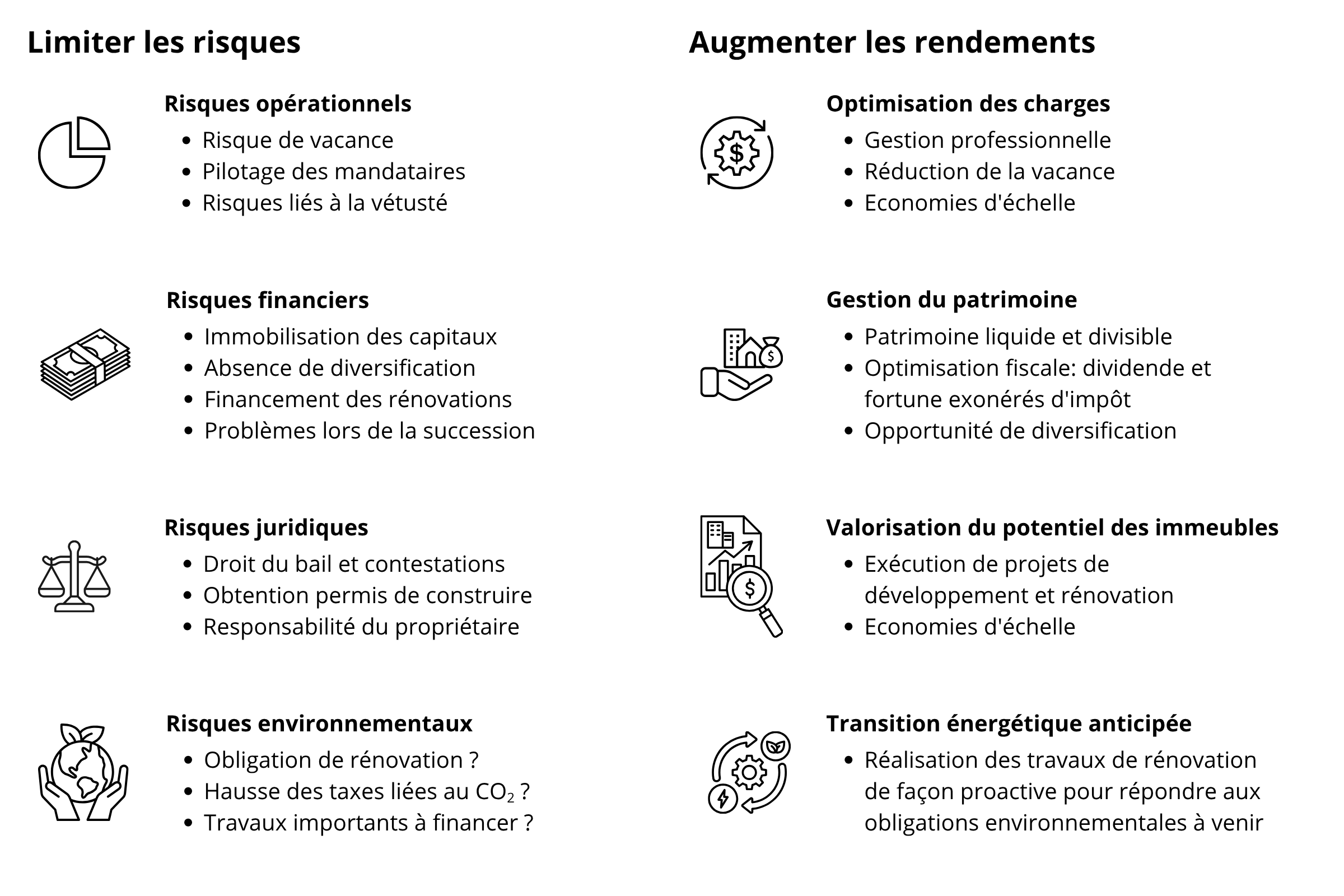

Les principaux avantages du swap immobilier

Une diversification immédiate

- le risque de vacance ;

- le risque lié à un marché local spécifique ;

- le risque technique ;

- le risque de concentration.

Une gestion entièrement professionnalisée

- la gestion technique ;

- les rénovations ;

- les arbitrages stratégiques ;

- la gestion locative ;

- les problématiques ESG ;

- le financement.

Une fiscalité potentiellement avantageuse

- certains revenus peuvent être exonérés ;

- la fiscalité sur la fortune peut être réduite ;

- les dividendes peuvent bénéficier d’un traitement favorable.

Une meilleure liquidité du patrimoine

- revendues progressivement ;

- nanties ;

- réparties plus facilement ;

- intégrées dans une stratégie patrimoniale globale.

Résumé des principaux avantages de l’apport en nature

Les limites et risques du swap immobilier

Malgré ses avantages, le swap n’est pas une solution miracle.

Perte de contrôle direct

- des rénovations ;

- de la stratégie locative ;

- des arbitrages ;

- des investissements ;

- du calendrier des travaux.

Dépendance à la qualité du fonds

- de la gestion du fonds ;

- de sa stratégie ;

- de sa gouvernance ;

- de son endettement ;

- de ses capacités d’investissement ;

- de sa qualité opérationnelle.

Une opération plus complexe qu’une vente classique

- des expertises indépendantes ;

- une due diligence complète ;

- des validations réglementaires ;

- des mécanismes d’émission de parts ;

- un encadrement juridique précis.

Une dilution potentielle pour les investisseurs existants

Du côté des fonds, les swaps permettent de croître sans augmentation de capital classique.

Mais ils impliquent également l’émission de nouvelles parts, ce qui peut entraîner une dilution des investisseurs existants.L’équilibre économique de l’opération doit donc être soigneusement évalué.

Pourquoi les fonds immobiliers apprécient-ils autant les swaps ?

- d’acquérir des biens off-market ;

- de préserver les liquidités ;

- d’éviter certaines augmentations de capital ;

- d’accélérer la croissance du portefeuille ;

- d’accéder à des actifs rares.

Une tendance appelée à se renforcer ?

- les exigences ESG ;

- les coûts de rénovation énergétique ;

- le vieillissement de certains propriétaires ;

- les problématiques successorales ;

- la recherche de rendement stable ;

- la professionnalisation croissante de la gestion immobilière.

Alors, bonne ou mauvaise stratégie ?

- des propriétaires souhaitant simplifier la gestion ;

- des investisseurs confrontés à d’importants travaux ;

- des situations successorales complexes ;

- des propriétaires recherchant davantage de diversification ;

- des acteurs souhaitant conserver une exposition immobilière sans gestion directe.

- des propriétaires souhaitant conserver un contrôle total ;

- des investisseurs très attachés émotionnellement à leurs actifs ;

- des stratégies fortement opportunistes ou spéculatives.